https://www.nikkei.com/

「輸入車は高くつく」と、言われることがあります。

高級車が多いことから、高くつくケースも多いのですが、その流れで国産車より「保険料も高い」ものだという漠然とした認識が、一部誤って広がっているように見受けられます。

もし、皆さんが今そう感じているのであれば、以下をお読みいただいた結果、輸入車の保険料について少し認識が変わるかもしれません。

自動車保険の算定の基準

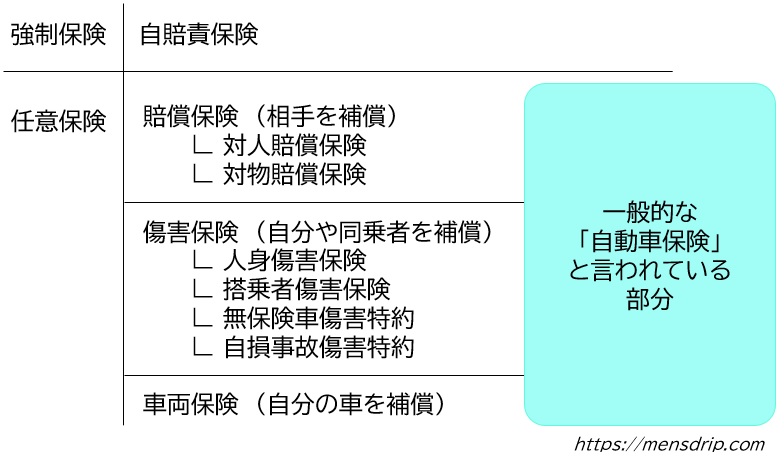

自動車保険は、ご存知のように強制保険(自賠責保険)と任意保険があります。そのうち任意保険が、良くCMやネット広告でご覧になる、いわゆる「自動車保険」となります。

実は、この自動車保険ですが、国産車でも輸入車のいずれについても、車の型式ごとの事故実績を統計によってデータ算出している「型式別料率クラス」に基づいて料率が定められています。

「損害保険料率算出機構」 型式別料率クラスをチェックするならコチラ

もちろん、型式別料率クラスに加え、自動車の価格が影響する「車両価格」も自動車保険の算定に影響を及ぼします。しかし、車両価格は比較的手頃な輸入車もある一方で、高級な国産車もあることから、「車両価格」については両者同じ条件といえます。

※少し乱暴な言い方をすれば、国産車でも輸入車でも、単純に同じ価格条件であれば、自動車保険はそれぞれの型式別料率クラスに依存するイメージで問題ありません。

なぜ輸入車の自動車保険が高いイメージがつきまとうのか

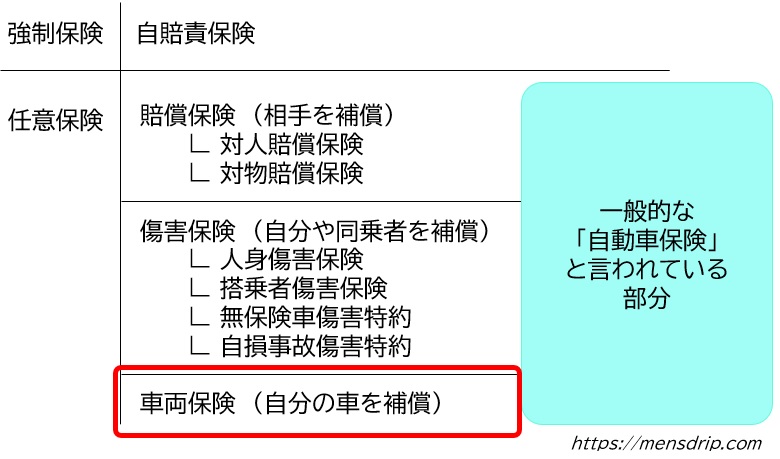

一言でいいますと、自動車保険のうち、下の赤枠「車両保険」が高いケースが目立つからではないでしょうか。

なぜ車両保険が高いケースが多いのか。以下の理由が考えられます。

1. 国産車と比較して、正規のディーラーに修理等を依頼する所有者が多い

2. 国産車と比較して、修理の際に必要となる部品の輸入コストが追加でかかる場合がある

3. 国産車と比較して、修理ができる自動車整備業者の数が少なく、価格競争になりにくい

下表は少し極端な例ですが、損害保険料率算出機構にて、保険始期が2020年1月1日から12月31日までの輸入車・国産車の型式別料率クラスを実際に調べた例です。

出典:損害保険料率算出機構

車両保険は輸入車が高い一方で、賠償責任保険その他については逆に国産車の方が高いケースもあり得ることが分かります。

※損害保険料率算出機構によれば、保険始期が2020年1月1日以降の契約については、料率クラスについて、1~17のいずれかを適用するとのことです。ちなみに数字が高い方が、1年間で事故や盗難にあった件数が多くリスクが高い型式と判断され、一般的に保険料が高くなります。

この例からも、国産車と輸入車で保険料が変わるということはなく、車両価格や型式ごとの事故・盗難発生率などに基づいて保険料が決まることがお分かりいただけましたでしょうか。

※それぞれの保険会社によって料率クラスを少しずつアレンジしている可能性がありますので、その点はご承知おきください。

自動車保険の等級

https://www.nikkei.com/

自動車保険料は契約者の事故実態に基づいて、一般的にはリスクを1~20等級に区分しています。

この等級にも輸入車・国産車の違いはありません。

自動車保険は新規で契約した場合、6等級から始まり、前年に保険請求(事故など)がないと等級が1つ上がります。逆に1件の保険請求があると3等級下がり、保険料が高くなります。

3等級の差異による保険料の割増引率の差は、事故実態のアリ・ナシにもよりますが、大変大きな差異になるため、皆さんも事故には十分注意しましょう。

さいごに 注意するべきその他のケース

1. 中古車の自動車保険

中古車の場合、保険請求をした時点での市場価値で判断されます。

新車の時の販売価格が300万円でも、10年経過していると減価償却され、市場価値は30万円くらいになることがあります。その場合、自動車保険に加入していても、事故の際に30万円までしか補償されないケースもあります。保険会社に必ず確認しておきましょう。

2. ダイレクト保険

CMで見かけるダイレクト保険は、加入前に、契約内容をしっかり確認しておきましょう。

見積もりが簡単にでき、月額料金が安い等のメリットがある一方で、更新手続を忘れて等級が消えたり、事故後に免責がついていて補償されないなど予期せぬトラブルになる可能性もあります。

ダイレクト保険は安い反面、加入者に自動車保険の一定の知識が求められることを念頭にいれておけば良いのではないでしょうか。

【初めての車選び】支出や試乗など、初心者に優しい検討方法10項目